Où en est-on aujourd’hui avec les taux d’intérêt en France ?Est-ce que les banques prêtent encore facilement, ou observe-t-on un durcissement des conditions ?

Les taux d’intérêts : Sur 25 ans, les meilleures conditions se négocient à près de 3 % actuellement (ligne de prêt principal), la moyenne est proche de 3.30 %.

Présence d’offres complémentaires à taux préférentiels (et annoncées par certains établissements jusqu'à la fin de l'année)

- Primo-accédants (pas de notion d'âge)

- Bon DPE (note A,B ou C)

- Jeune de - 30 ans

avec un gain moyen de -0.10 à -0.13 % sur le taux, si on part d'un 3.30 % sur le prêt principal (pour un prêt de 200 000 €).

De temps à autre, on voit des ventes « privées » de la part de certains réseaux, la prochaine arrive le 07/10/25

- Taux xxx (je le préciserai le 07/10 !) sur 10% du montant financé avec un plafond de 50.000 € pour les durées comprises entre 24 et 300 mois (durée = celle du prêt principal)

- Frais de Dossier offerts pour ce prêt complémentaire

- Le montant total financé doit obligatoirement être compris entre 150.000 € et 500.000 €, montant du prêt Vente Flash inclus.

- Cette offre s'adresse aux primo-accédants (quel que soit leur âge) ou aux acquéreurs d'un bien responsable dans le Neuf ou dans l'ancien avec DPE A, B ou C (toutes destinations : Résidence principale, Résidence locative, etc.) .

Elle est cumulable avec les prêts réglementés.

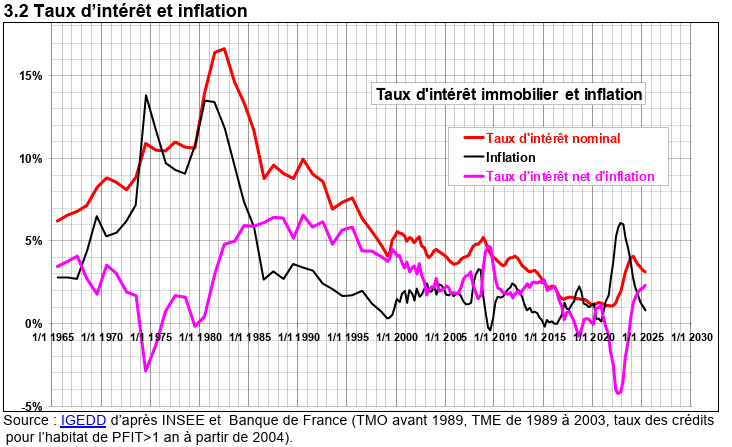

Historique des taux du prêt immobilier (1965 - 2025)

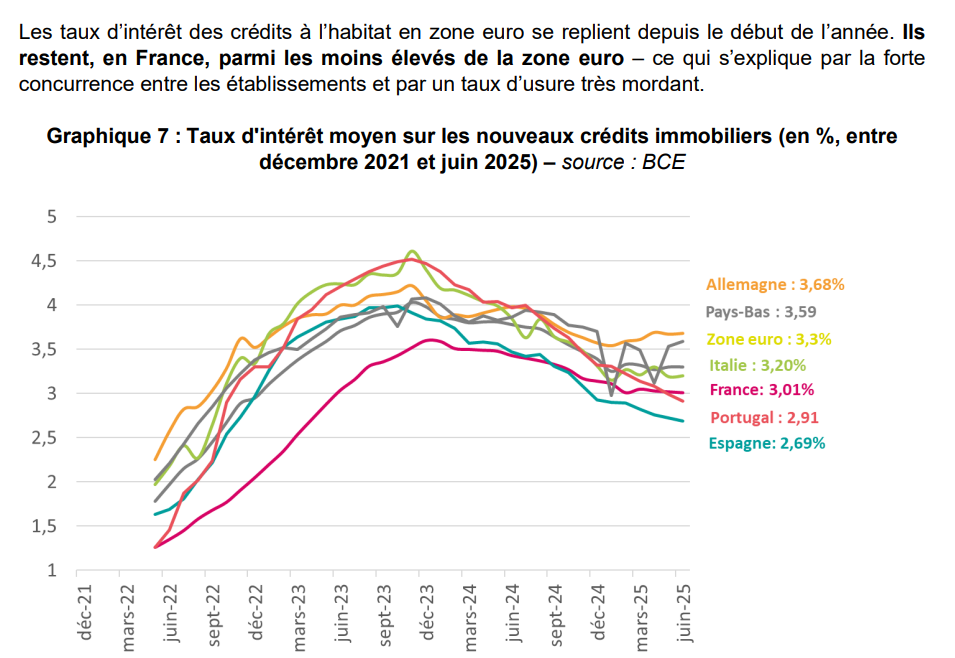

Comparaison du taux d'intérêt moyen sur le crédit immobilier, selon les pays européens

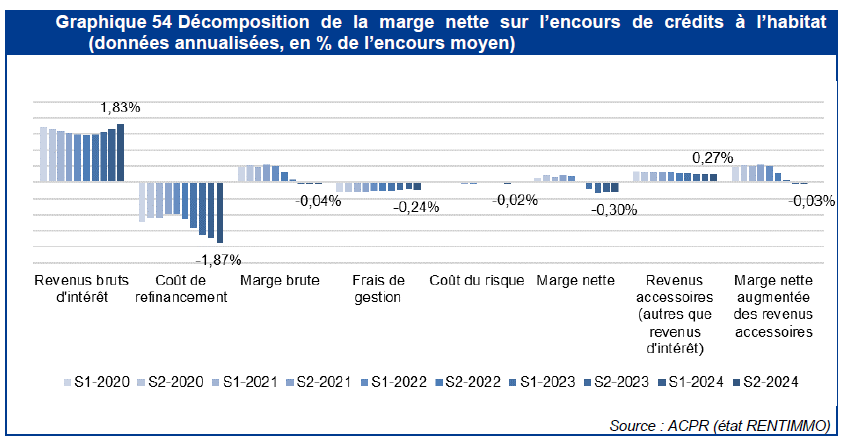

Notre voisin Allemand, avec son triple A, a beau emprunter à des conditions exceptionnelles (OAT à 2.70 %); Je me réjouis de voir que les établissements bancaires Français ne copient pas sur les banques Allemandes !

Je parlerai de "marges faibles" pour les banques Françaises ci-dessous, cela donnera une belle illustration !

ALORS, OUI, les banques prêtent encore facilement, car il faut refaire le stock !

Pour la première fois depuis 2005, en 2024, les encours de crédits à l’habitat aux particuliers ont reculé en France.

Moyenne mensuelle de production / crédit immobilier aux particuliers résidents (en milliards) :

- 12 milliards en 2025

- 9 milliards en 2024

- 13 milliards en 2023

- 18 milliards en moyenne sur les années 2020/2021/2022

Les marges des établissements bancaires FRANCAIS sont faibles, voire négatives depuis le 2ème trimestre 2022 :

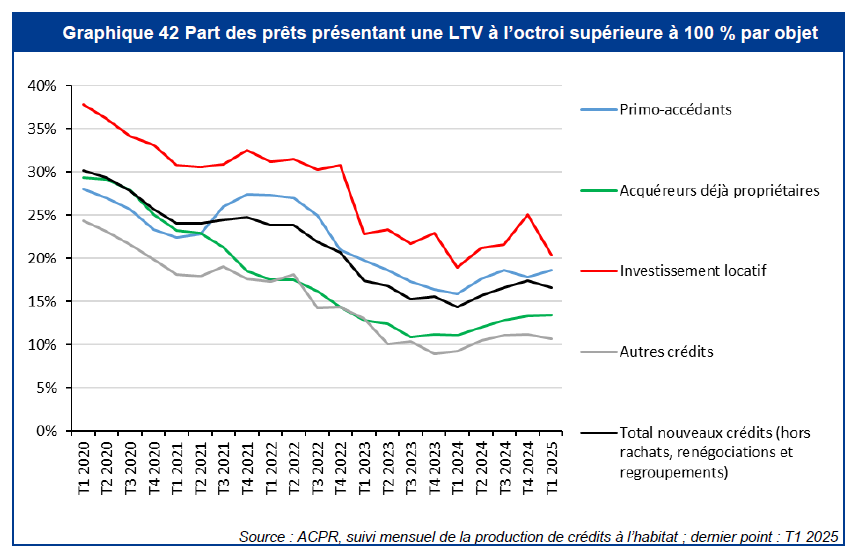

- La sinistralité progresse en 2024 pour atteindre les niveaux de 2018, donc durcissement sur le « sur-financement »

(consiste à financer plus que la valeur du logement : honoraires d’agence immobilière, mobilier, frais de notaire,…)

(part des prêts dépassant une LTV de 100 % pour les primo) :

- 18 % au 1er trim 2025

- c’était 28 % au 1er trim 2020

Cette tendance va malheureusement s'amplifier (Evolutions des normes prudentielles Bâle 4)

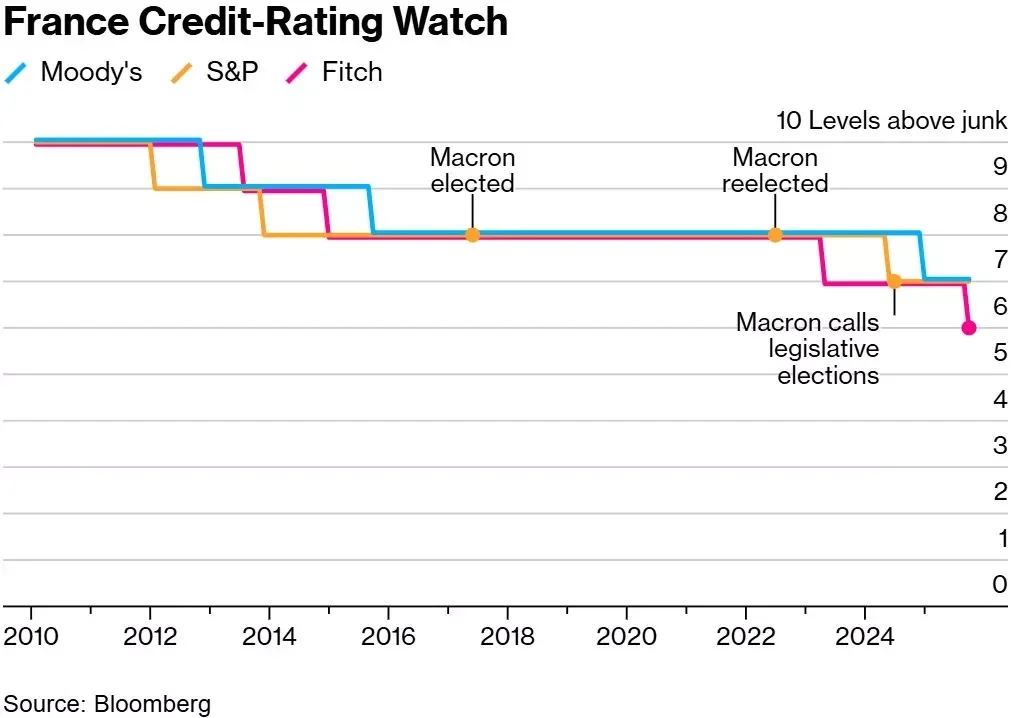

La note souveraine de la France vient d’être dégradée; est-ce que cela a un impact direct sur les taux ? et quels autres indicateurs – inflation, décisions de la BCE, évolution des taux aux États-Unis – peuvent influencer la situation ?

Cette dégradation était anticipée, donc peu d’impact.

La note, ce n’est pas tout ! c’est plutôt la trajectoire que prendra notre pays dans les mois à venir qui va compter.

(Sans vouloir faire de la politique, le prochain parti au pouvoir aura intérêt à expliquer comment seront financées les retraites à 62 / 64 ans !)

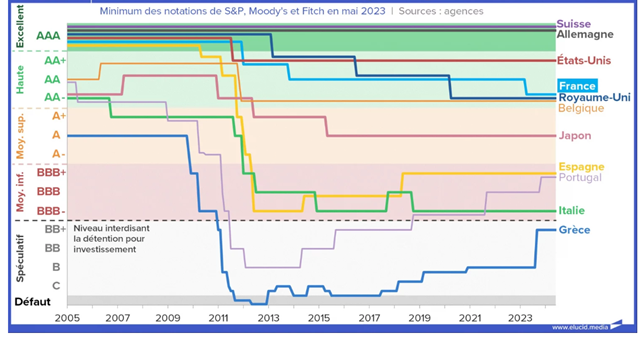

Je vais prendre 2 exemples (agence FITCH)

France :

Fitch a abaissé la note le 12/09/25 (La France passe alors de AA- à A+ avec perspective stable 😊)

Le pays empuntait alors à 3.45 % sur les marchés (le 17/09)

Italie :

Notre voisin était 4 notes en-dessous de la France

OAT 10 ans : (17/09) : 3.50 %

> stabilité politique et un budget placé sous le signe de la « responsabilité et du sérieux », ce qui rassure les marchés

Espagne : A- (2 notes en dessous)

OAT 10 ans : (17/09) : 3.24 %

> L'Espagne a revu à la hausse sa prévision de croissance pour 2025 à 2,7 %

Mais attention aux dérapages, qui peuvent être rapides parfois :

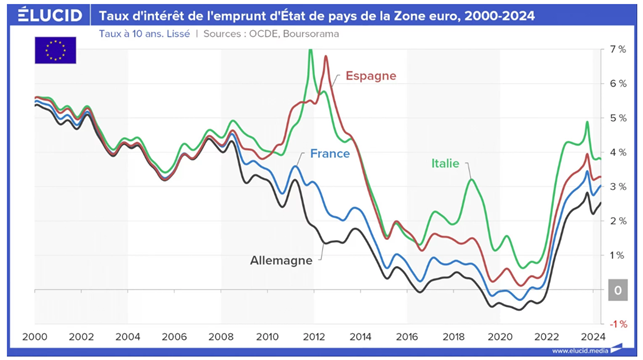

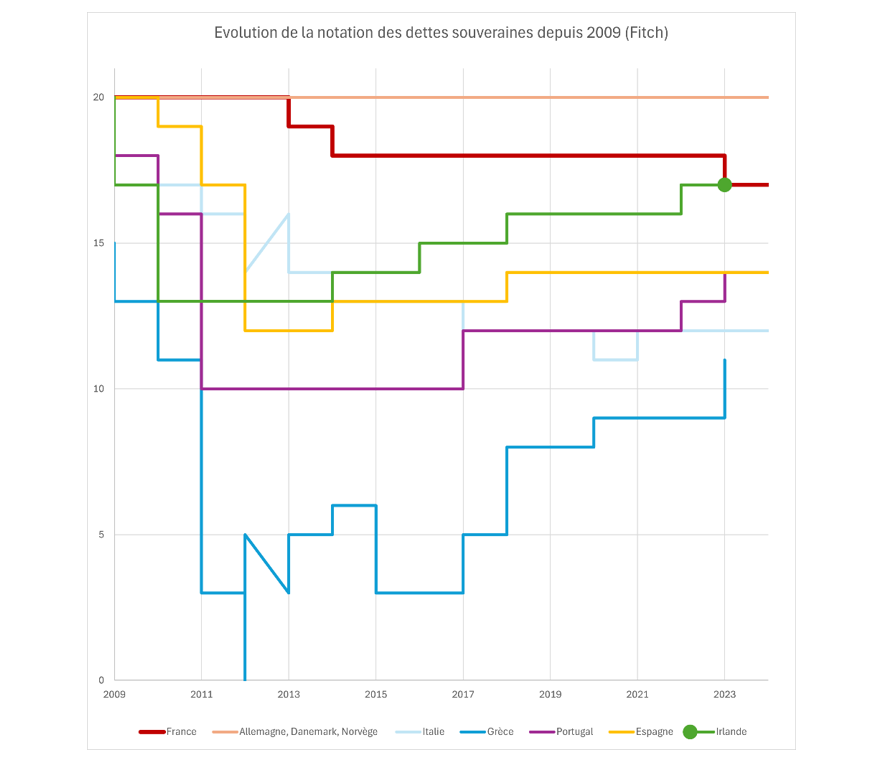

Période 2010 - 2013

Espagne

Quelques baisses de notes successives : leur OAT est passée de 4 % à 7 % en seulement 3 ans

Italie

Quelques baisses de notes successives : leur OAT est également passée de 4 % à 7 % en seulement 3 ans

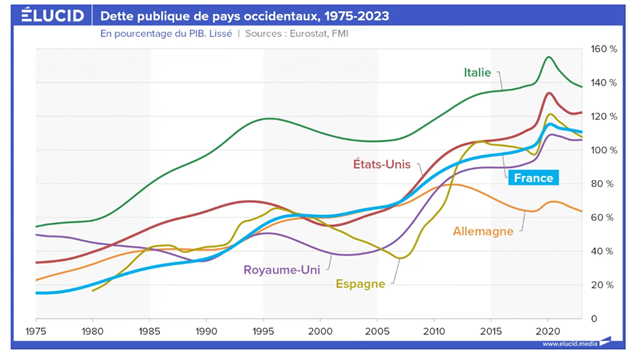

(on regardera sur le graphique ci-dessous le niveau de dette publique à ce moment-là)

Taux d'intérêts de l'emprunt d'Etat de pays de la zone euro (2000 - 2024)

Evolution de la notation des principales agences de notation (2005 - 2023)

Focus sur la notation FITCH sur quelques pays (2009 - 2023)

On vient de parler de la note, du côté de l’inflation :

OUI, l’inflation a un impact direct sur les taux ;

la hausse des taux permet justement de « refroidir la machine » quand c’est nécessaire (on l’a subi encore récemment !)

Le Gouverneur de la banque de France nous dit :

- « l’inflation est désormais maîtrisée, avec une trajectoire à moins de 2 % dès 2026,

- l’économie française fait preuve de résilience, avec un emploi qui se maintient et une croissance positive »,

- Prévisions de croissance pour la France : 0.7 % en 2025 et 0.9 % en 2026.

Etats-Unis :

Jérome « trop tard » comme l’appelle Donald TRUMP, a accepté une baisse des taux de 0.25 % pour :

- Les mauvaises langues diront que c’est pour traiter le problème de l’électorat de Donald TRUMP, qui emprunte trop cher ! (crédit consommation, immobilier).

- Le discours officiel de la FED est plutôt d'anticiper de mauvais chiffres sur l'emploi (une erreur de prévisions, avec une sur-estimation de 900 000 emplois crées, sur 1 an)

2 autres promesses d'assouplissements des taux pour 2025 mais une seule en 2026 (surprenant d'ailleurs cette annonce, alors que l'inflation n'est pas encore "battue").

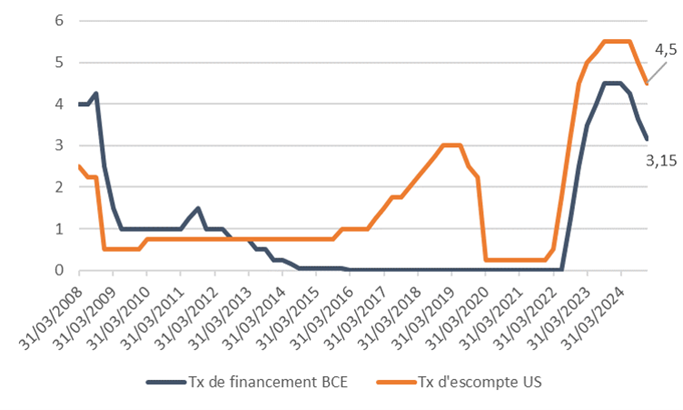

Est-ce que la BCE suit l’évolution des taux de la FED ?

En théorie, NON, (sauf crises majeures : SUBPRIMES, COVID)

En pratique, trop de différences entre les taux américains et l’euro = hausse de l'inflation

Taux de la FED vs taux de la BCE : des divergences visibles entre 2014 et 2022 et encore aujourd'hui

Côté BCE :

Pour le moment statut quo, taux neutre

prochaine réunion : 30/10/25 (taux de refinancement est à 2.15 %)

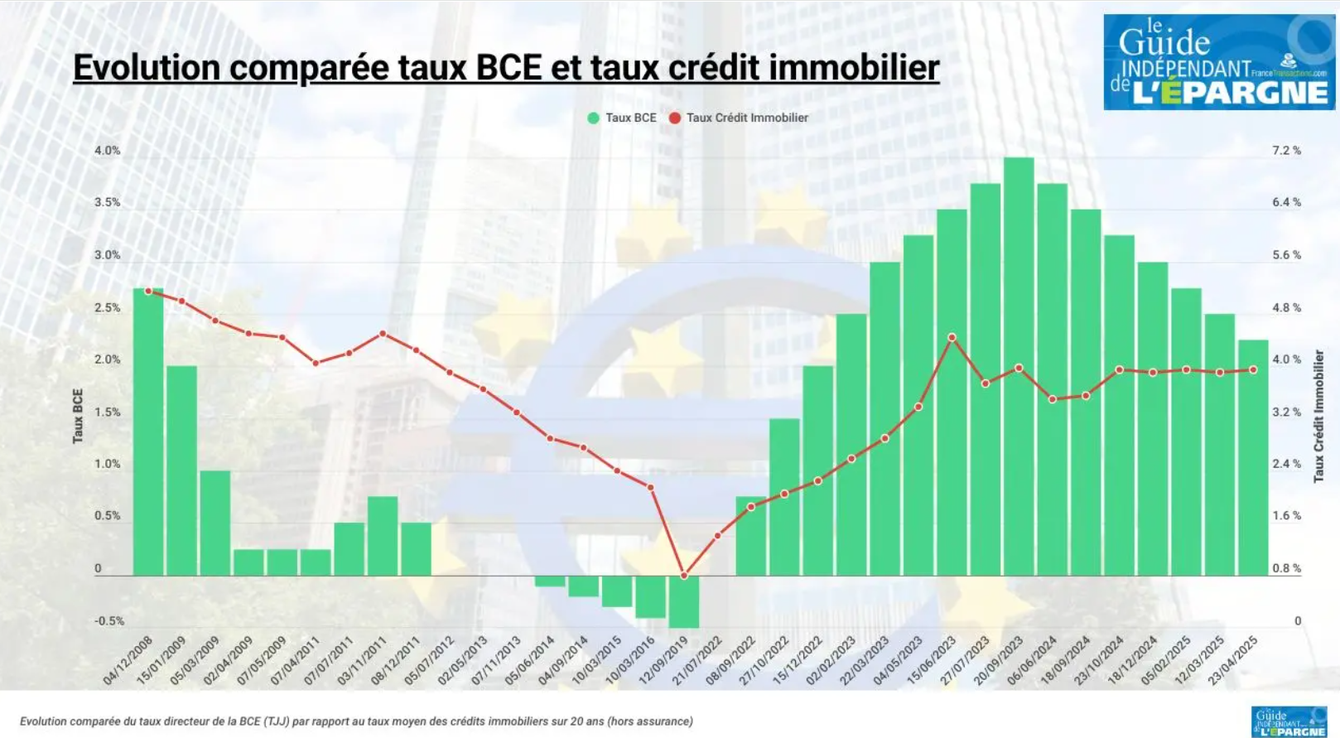

Est-ce que les taux des prêts immobiliers suivent l’évolution du taux de la BCE :

Les avis divergent; je vais m’appuyer sur 3 exemples pour justifier le contraire :

- En 2008/2009, la BCE a fait plonger ses taux, le taux du prêt immobilier n’a pas immédiatement suivi (ça a mis du temps)

- En 2023, la BCE a fait grimper ses taux pour lutter contre l’inflation, le taux des prêts immobiliers est resté inférieur

- Ça dépend de l’état du pays : en 2011 / 2013, quand l’Italie empruntait à 7 %, le taux de la BCE était alors à 1 %.

Taux de la BCE et incidence sur le taux du crédit immobilier les courbes ne se suivent pas toujours

Dans un contexte de gouvernement instable et de réformes différées, quelles sont vos inquiétudes sur l’évolution future des taux d’intérêt en France ?

Ma crainte : que l'année 2026 et 2027 soient des années "molles" en termes de croissance, car pas de grandes marges de manoeuvre pour réduire le déficit.

> Stratégies des partis politiques en vue de l'élection présidentielle de 2027.

Evolution de la dette de la France vers des niveaux élevés.

Dette publique de pays occidentaux (1975 - 2023)

Je vais citer l’économiste Éric Heyer (directeur département OFCE observatoire français conjoncture économiques)

« Si la France reste bien notée, c’est parce qu’il n’y a pas de récession en vue à court terme, que le pays sait lever l’impôt, qu’il n’y a pas de leader extrémiste au pouvoir… »

On guettera principalement le secteur tertiaire, principal levier de croissance en France

En 2022, il représentait 79,1% du produit intérieur brut (PIB) français, selon les données fournies.

Cette part prépondérante des services dans l’économie française s’observe également dans la répartition de l’emploi, avec 80,1% des emplois situés dans ce secteur en 2022.

Le secteur tertiaire regroupe une grande diversité d’activités, telles que :

- Le commerce

- Les transports

- L’hébergement et la restauration

- Les services financiers et immobiliers

- Les services aux entreprises et aux particuliers

- L’éducation, la santé et l’action sociale

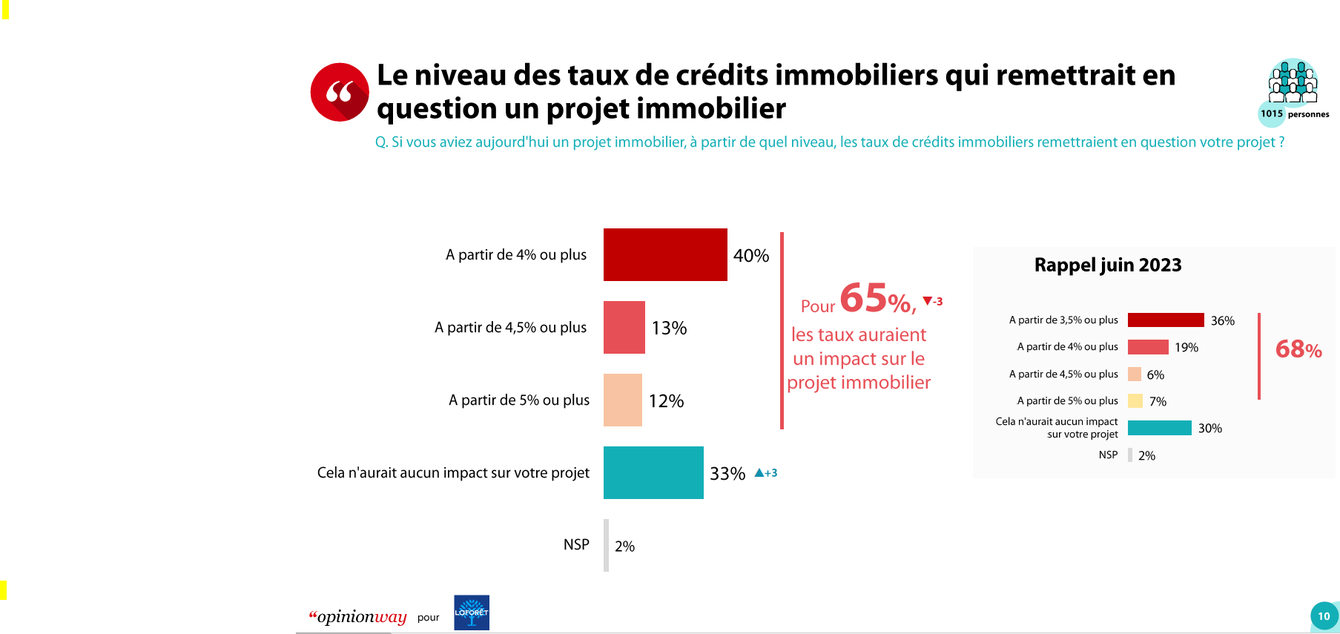

Quel impact psychologique et financier cette situation a-t-elle sur les jeunes primo-accédants, souvent déjà fragilisés par la hausse des prix et la perte de pouvoir d’achat ?

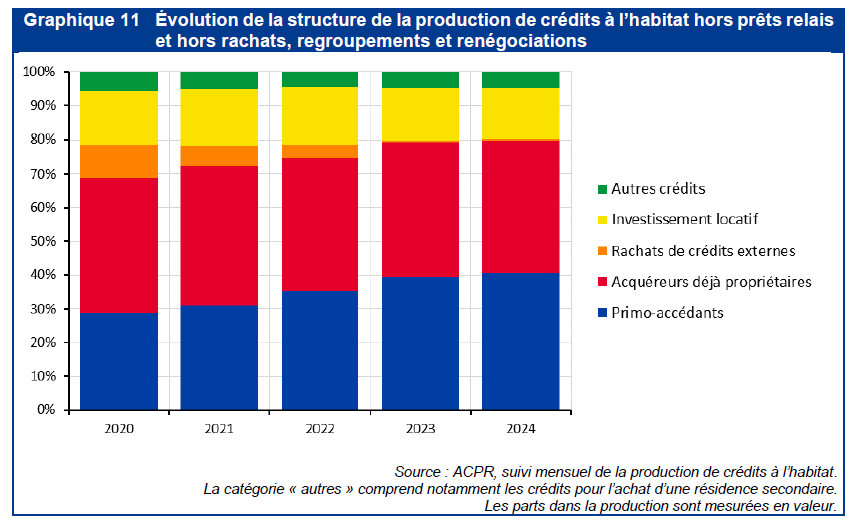

Rappel : Part des primo-accédants dans la production de crédits à l'habitat pour l'acquisition d'une résidence principale :

53.7 % en juin 2025 : ils sont là !

Une remise en question du projet d'acheter, selon le niveau des taux

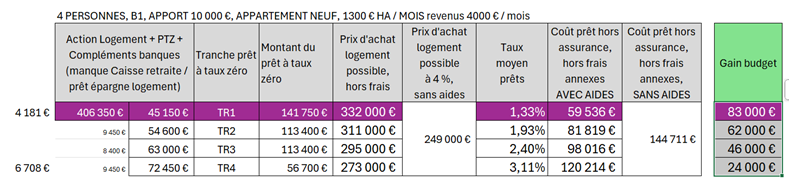

Quel exemple pouvez-vous nous donner pour illustrer vos conseils à un emprunteur qui souhaite acheter aujourd’hui son logement ?

Prenons un prêt à 4 % sur 25 ans, des mensualités hors assurance de 1 300 €

Un apport de 10 000 €

Si on part sur ces bases, l'acheteur pense pouvoir acheter un bien NEUF à : 249 000 €.

Le prêt devrait lui coûter 144 711 € au terme des 25 ans (hors assurance).

Faisons le même calcul, mais en tenant à présent compte de la présence :

- du prêt à taux zéro dans le NEUF (appartement),

- du prêt Action Logement (non-propriétaire sur les 10 dernières années, salariés d'une entreprise de + 10 personnes)

- d'un prêt à taux bonifié proposé de manière temporaire par certains établissements bancaires (le "doublement" du prêt à taux zéro, souvent 20 000 € sur 20 ans à 0 %).

Foyer de 4 personnes qui achète un appartement (NEUF),

En zone B1 : Erstein (depuis peu), Hoerdt, Saverne, Duppigheim….

En tenant compte des ces différentes aides possibles :

Incidence des aides sur l'enveloppe et le coût des intérêts

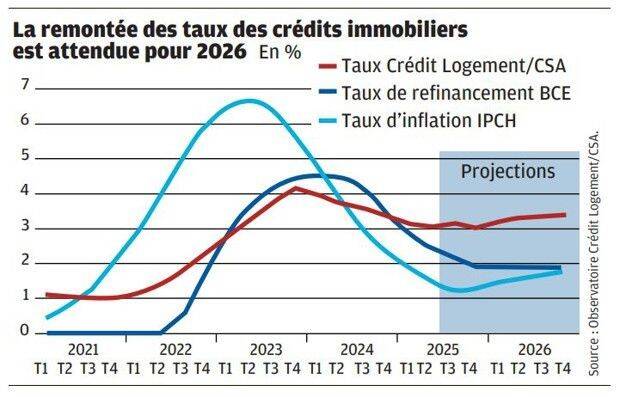

Evolution des taux fin 2025 début 2026

Probablement une évolution à la hausse, de l'ordre de 0.50 %, d'après Crédit Logement (graphique ci-dessous).

Si on regarde d'ailleurs le niveau de l'OAT 10 ans, (3.55 % le 01/10/2025), nous devrions déjà avoir des taux plus élevés actuellement.

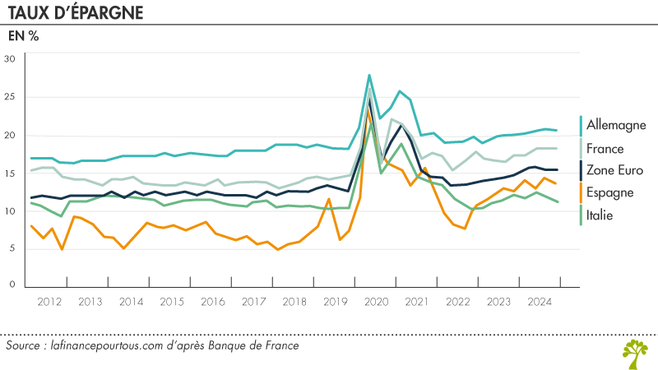

Le taux d'épargne des Français, à un point le + élévé depuis la période COVID, doit certainement aider les établissements bancaires à poursuivre leurs efforts sur les taux;

pour combien de temps encore ?

Ajouter un commentaire

Commentaires