le calcul du TAEG

Comme le souligne Laurent DENIS (endroit-avocat.fr) :

Juridiquement, le TAEG n'est pas l'addition de "la totalité des frais occasionnés par le prêt", mais l'ajout :

"[...] aux intérêts [d]es frais, [d]es taxes, [d]es commissions ou rémunérations de toute nature, directs ou indirects, supportés par l'emprunteur et connus du prêteur à la date d'émission de l'offre de crédit ou de l'avenant au contrat de crédit, ou dont le montant peut être déterminé à ces mêmes dates, et qui constituent une condition pour obtenir le crédit ou pour l'obtenir aux conditions annoncées" (article L. 314-1 du Code de la consommation, définition du TAGE issue de la législation européenne).

Le calcul du TAEG varie

3 exemples de pratiques sur le secteur Alsace, selon les établissements bancaires :

- Pour un couple, le coût de l'assurance de prêt de l'emprunteur ayant les revenus les plus importants est intégré au TAEG, pas celui du co-emprunteur

- le coût de l'assurance de prêt est retenu à hauteur de 50 % par emprunteur, même s'ils sont assurés tous deux à 100 %

- la part de l'assurance est intégrée ainsi :

100% de son montant pour la couverture des risques DECES et PERTE TOTALE IRREVERSIBLE D'AUTONOMIE pour chaque emprunteur

et 50% de son montant pour la couverture des risques d’INCAPACITE TEMPORAIRE TOTALE DE TRAVAIL et d’INVALIDITE PERMANENTE.

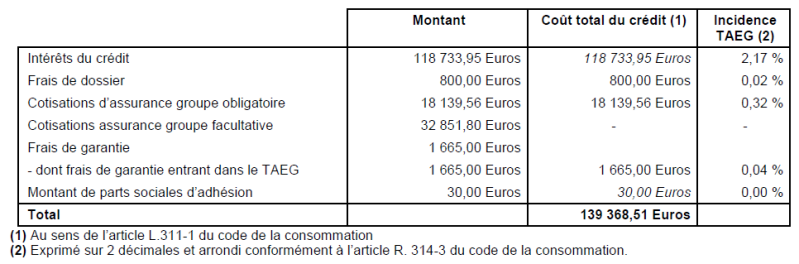

Exemple de présentation du TAEG dans une offre de prêt :

On constate que le coût de l'assurance est de (18 139.56 + 32 851.80, soit 50 991.36 €), mais seule la somme de 18 139.56 € sera intégrée au TAEG.

Les méthodes de calcul du TAEG diffèrent

Pour cette raison, nous ne pouvons pas comparer des propositions avec cet indicateur.