La valeur verte définit l’augmentation de valeur engendrée par une meilleure performance énergétique d’un bien immobilier par rapport à un autre, toutes choses égales par ailleurs et selon les bases notariales.

Une mauvaise étiquette énergétique a une incidence sur le prix de vente.

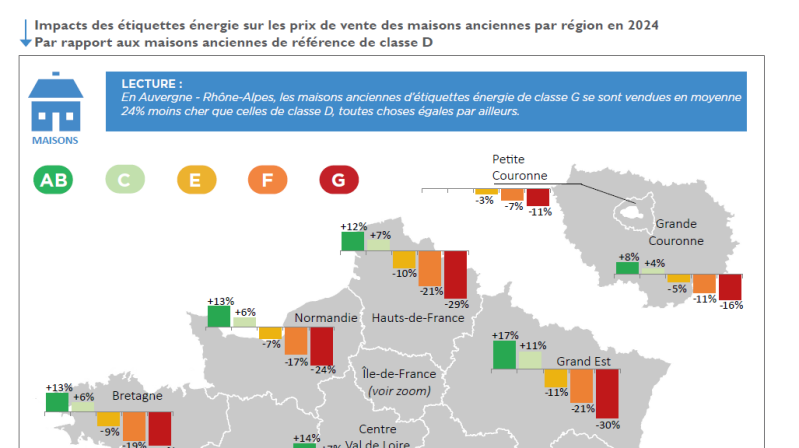

Les chiffres indiqués ici concernent les maisons dans le Grand-Est (Source Valeur verte Notaire.fr) :

Impact sur le prix de vente d'une maison notée "F" ou "G"(audit énergétique)

| Années | Impact sur le prix |

|---|---|

| 2020 | - 12 % |

| 2021 | - 14 % |

| 2022 | - 21 % |

| 2024 (national) | "F" - 18 %, "G" - 25 % |

| 2025 | "F" - 21 %, "G" - 30 % |

Impacts des étiquettes énergie sur le prix des logements dans le Grand-Est en 2025

Il existe de nombreuses aides pour gonfler votre capacité d'achat, notamment :

- Eco-prêt à taux zéro (jusqu'à 50 000 € à taux 0%, sans condition de revenus, remboursable sur 20 ans maxi)

- MaPrimeRénov (parcours accompagné réservé pour le moment aux foyers TRES MODESTES ou primes versées pour des mono-gestes pour les autres foyers

- Subventions des collectivités locales

Pour ces 3 aides, un recours aux artisans certifiés RGE est nécessaire.

Mais aussi,

- Prêt à taux zéro dans l'ancien avec travaux (valable sur la zone B2 ou C, je vous détaille la liste des communes Bas-Rhinoises ci-dessous)

- Prêt à taux zéro pour une transformation d'un bien "ancien" en un "bien neuf au sens fiscal" (voir l'article dédié ici)

Pas de condition de recours aux artisans certifiés RGE, vous voulez faire les travaux avec les copains ? vous pouvez !

il faudra simplement que votre DPE affiche un "D" à la sortie.

Sur quelle durée pourra se mettre en place votre financement ?

- Un financement pouvant aller jusqu'à 30 ans, si vous avez moins de 36 ans (mais attention, 1 seul établissement bancaire le propose)

- Sur 25 ans + 2 ans de différé maxi, en cohérence avec votre âge en fin de prêt, dès lors que les travaux représente plus de 10 % du coût total de l'opération (ce qui sera forcément le cas dans notre exemple).

Concernant le prêt à taux zéro dans l'ancien avec travaux, pour les biens situés en zone B2 ou C :

La part des travaux devra toujours, en 2026, représenter au moins 25 % du coût total de l'opération à financer

Exemple :

Prix d'achat du logement : 155 000 €

Montant des travaux : 53 000 €

Part des travaux : 25,48 % (53 000 / (53 000 + 155 000)

Les travaux envisageables sont :

- Travaux d'amélioration (création, modernisation, assainissement ou aménagement de surfaces habitables ou de surfaces annexes)

- Travaux d'économies d'énergie (sauf s'ils sont financés par un éco-PTZ). La consommation énergétique annuelle du logement (chauffage, eau chaude, refroidissement) doit être inférieure à 331 kWh/m².

Cette condition peut être attestée par une évaluation énergétique ou un DPE indiquant au minimum la classe D, après travaux.

Exemple d'achat en zone B2 (Kaltenhouse)

Des mensualités proches de 1 550 € hors assurance, sur 20 ans

Côté gauche, l'enveloppe d'achat possible, limitée à 268 777 € pour un achat sans travaux

Côté droit, celle envisageable 304 538 € (227 268 € d'acquisition + 77 270 € de travaux obligatoires) en combinant certaines aides : ici le prêt à taux zéro accession, qui permettrait de rafraichir le bien :

- installation d'une nouvelle cuisine

- salle de bains

- sols, murs

- ...

Pas de travaux d'amélioration de la performance énergétique

Exemple d'achat en zone B1 (Haguenau)

Des mensualités proches de 1 550 € hors assurance, sur 20 ans

Côté gauche, l'enveloppe possible pour un achat sans travaux

Côté droit, celle envisageable en combinant certaines aides : ici, passage d'un statut de bien ancien à un bien neuf au sens fiscal.

Cette opération peut être accompagnée par un courtier en travaux, afin de réunir rapidement l'ensemble des devis nécessaires.

Zones prêt à taux zéro dans le Bas-Rhin :

Ajouter un commentaire

Commentaires