Le prêt à taux zéro 2026

Qui peut bénéficier du prêt à taux zéro ?

Pour pouvoir bénéficier du PTZ+, les emprunteurs doivent répondre à plusieurs conditions :

- Être primo-accédants, c'est-à-dire ne pas avoir été propriétaire de leur résidence principale sur les 2 années précédent l'édition des offres de prêt.

Cette condition ne s'applique pas si vous vous trouvez dans une des situations suivantes :

- Vous avez juste l'usufruit ou la nue-propriété de votre résidence principale.

- Vous ou l'un des occupants du logement avez :

- une carte mobilité inclusion portant la mention invalidité, ou- une carte d'invalidité de 2e ou 3e catégorie (incapacité absolue de travailler),

- ou percevez l'AAH (Allocation aux adultes handicapés) ou l'AEEH (Allocation d'éducation de l'enfant handicapé)

ou

- Une catastrophe naturelle ou technologique a rendu votre logement définitivement inhabitable.

Vous devez faire votre demande de prêt dans les 2 ans qui suivent la publication de l'arrêté constatant la catastrophe.

2. Avoir des revenus inférieurs à un certain plafond, qui varie en fonction de la zone géographique et de la composition du foyer

3. Ne pas dépasser un plafond d'opération

4. Acheter un logement situé en France métropolitaine

Les évolutions du PTZ cette année

La loi de finances pour 2025 a apporté des modifications au prêt à taux zéro; à compter du 1er avril 2025 et jusqu'au 31 décembre 2027, le prêt à taux zéro concerne :

- l'acquisition d'un logement neuf, en collectif ou en maison individuelle sur tout le territoire, avec une quotité de prêt réduite de 10 points dans le cas d'un logement individuel (hors PSLA, BRS ou TVA Anru).

- l'acquisition de son logement locatif social dans le cadre de la vente Hlm

- l'acquisition d'un logement dans l'ancien en zones B2 et C, avec une quotité de travaux de 25% avec, dans ce dernier cas, l'exclusion de l'assiette des travaux pris en compte l’installation d’un dispositif de chauffage fonctionnant aux énergies fossiles. Il peut concerner l'acquisition par le biais de la vente d'immeuble à rénover (VIR) ou par le biais du prêt social location-accession dans l'ancien (PSLA dans l'ancien).

- A l'issue des travaux, le DPE doit être d'au moins "D" après travaux.

Pour mémoire, la précédente réforme de 2024 avaient introduit :

- une révision des plafonds de revenus, notamment des deux premières tranches de revenus (voir plus bas)

- l'augmentation, pour les ménages de la première tranche (revenus les moins élevés), de la quotité finançable en PTZ (50% au lieu de 40%)

- la création d'une 4ème tranche de revenus pour rendre éligible des ménages à revenus moyens, mais avec une quotité finançable plafonnée à 20% (relativement peu d'impact, autant sur la capacité d'achat, que sur le coût total du financement)

- revalorisation des coefficients familiaux et un réaménagement des différés d'amortissement en vigueur.

Enfin, le mécanisme "anti-spéculatif" par lequel est pris en compte au titre des revenus le montant le plus élevé entre les revenus N-2 des personnes destinées à occuper le logement et le coût total de l'opération divisé par 9 est maintenu.

A t'on droit plusieurs fois au prêt à taux zéro ?

Oui, à la condition de ne pas avoir été propriétaire de sa résidence principale au cours des 2 années précédant l'émission de l'offre de prêt (ou être dans les situations évoquées juste au-dessus).

Eligibilité au prêt à taux 0 %

- le logement social que vous occupez et que vous souhaitez acquérir (pas de condition de travaux)

- un logement ancien avec travaux (exclusivement situé dans les zones B2 ou C, voir ci-dessous)

- la construction d'un logement neuf

- un logement neuf en vue de sa 1ère occupation

- un logement neuf en vue de sa 1ère occupation après des travaux le rendant neuf au sens fiscal

- la transformation d'un local existant en logement

| Type de logement | NEUF | NEUF au sens fiscal (ancien + travaux) | ANCIEN | ANCIEN + TRAVAUX |

|---|---|---|---|---|

| Maison | OUI | OUI | NON, sauf si vous achetez le logement social que vous habitez | OUI, si le logement se situe en ZONE B2 ou C et que vos travaux représentent 25 % du coût total de l'opération |

| Appartement | OUI | OUI | NON, sauf si vous achetez le logement social que vous habitez | OUI, si le logement se situe en ZONE B2 ou C et que vos travaux représentent 25 % du coût total de l'opération |

| Transformation d'un local existant en logement | NON CONCERNE | OUI, si les travaux rendent le local NEUF au sens fiscal, quelle que soit la zone | NON | OUI, si les travaux rendent le local NEUF au sens fiscal, quelle que soit la zone |

logement ANCIEN

Il est maintenu dans le cadre de la vente Hlm, au profit des ménages occupants sans condition de travaux ni de zonage.

logement ANCIEN avec travaux

en zone détendue (B2 et C) : 25 % minimum du coût total de l'opération), ce prêt sera cumulable avec l'Eco-PTZ et MaPrimeRénov'.

Il peut s'agir des travaux suivants :

- Travaux d'amélioration (création, modernisation, assainissement ou aménagement de surfaces habitables ou de surfaces annexes)

- Travaux d'économies d'énergie (sauf s'ils sont financés par un éco-PTZ). La consommation énergétique annuelle du logement (chauffage, eau chaude, refroidissement) doit être inférieure à 331 kWh/m². Cette condition peut être attestée par une évaluation énergétique ou un DPE: indiquant au minimum la classe D, après travaux (c'était E avant Avril 2024).

Exemple pour une acquisition d’un montant de 150.000 € :

il faut au moins 50.000 € de travaux (50.000 = 25% de 200.000, soit 1/3 de 150.000).

Les travaux doivent être achevés dans les 3 ans suivant la date d’émission de l’offre.

Vérifications à l’octroi :

Pour un logement avec un DPE entre A et D :

le DPE valide est suffisant pour établir la condition minimale de performance énergétique.

Pour un logement avec un DPE entre E et G, ces documents sont à fournir :

1. Une évaluation énergétique ou un audit énergétique réglementaire ou un DPE « nouvelle méthode » préconisant un programme de travaux permettant d’atteindre le seuil règlementaire.

2. Les devis des travaux préconisés

3. Un engagement sur l’honneur de l’emprunteur (Annexe Ancien + travaux)

Comment ça marche ?

Le PTZ+ est un prêt complémentaire d'un prêt immobilier classique, il ne peut être souscrit seul.

Le montant du PTZ+ est calculé en fonction du prix du bien immobilier, de la situation géographique et des revenus du ménage.

Votre futur logement financé avec le PTZ doit devenir votre résidence principale :

- Soit au plus tard 1 an après son achat ou la fin des travaux

- Soit à partir de votre départ à la retraite, qui doit intervenir au plus tard 6 ans après l'achat ou la fin des travaux. Jusqu'à votre départ à la retraite, vous pouvez mettre le logement en location, sous certaines conditions.

Prêt à taux zéro : exclusivement pour votre résidence principale !

Comment se définit la résidence principale ?

Pour qu'un logement soit considéré comme votre résidence principale, vous devez l'habiter au moins 8 mois par an.

Mais un logement que vous occupez moins de 8 mois par an peut tout de même être considéré comme votre résidence principale, dans les cas suivants :

- cas de force majeure: Événement exceptionnel, imprévisible et irrésistible justifiant de s'exonérer d'une obligation, d'un engagement ou d'une responsabilité (par exemple : catastrophe naturelle pour un contrat d'assurance, décès du salarié pour un contrat de travail...) ou raison de santé,

- ou obligation liée à l'activité professionnelle (déplacements réguliers, logement de fonction...)

- ou mise en location dans l'attente de votre départ à la retraite.

PTZ et mise en location (prêt obtenu depuis 2016)

Au cours des 6 années qui suivent le versement du prêt :

Vous pouvez mettre en location le logement au cours des 6 années qui suivent la date de versement du prêt, si les 2 conditions suivantes sont remplies :

- Vous vous trouvez dans une situation particulière

- Vous respectez des règles de mise en location spécifiques

Situation particulière

Vous devez vous trouver dans l'une des situations suivantes :

- Le logement deviendra votre résidence principale au moment de votre mise à la retraite, qui interviendra dans moins de 6 ans (soit moins de 12 ans après le versement du prêt)

- Vous êtes en mobilité professionnelle. En conséquence, votre nouveau trajet (aller) entre votre lieu d'activité et le logement financé est d'au moins 50 km ou représente un temps de transport d'au moins 1h30.

- Vous divorcez ou mettez fin à votre Pacte civil de solidarité (pacs)

- Vous êtes en situation d'invalidité ou d'incapacité et vous avez une carte d'invalidité

- Vous êtes au chômage depuis plus d'un an et votre situation est attestée par votre inscription à France Travail (anciennement Pôle emploi)

Règles de mise en location spécifiques

Vous devez respecter toutes les règles suivantes :

- La durée totale de location du logement ne peut pas dépasser 6 ans

- Le logement loué ne doit pas être utilisé comme meublé de tourisme, logement meublé, résidence secondaire ou logement de fonction

- Le loyer ne dépasse pas les plafonds de loyer d'un logement social (type PLS)

- Les ressources du locataire, à la signature du bail, ne doivent pas dépasser les plafonds de ressources pour obtenir un logement social de type PLS

Attention

Vous êtes obligé d'informer votre banque de la mise en location du logement. Si vous recevez des APL: APL : Aide personnalisée au logement pour ce logement, vous devez informer la Caf: Caf : Caisse d'allocations familiales (ou la MSA: MSA : Mutualité sociale agricole si vous dépendez du régime agricole).

Plus de 6 ans après le versement du prêt :

Le logement acheté avec un Prêt à taux zéro ou un prêt conventionné ou Prêt d'Accession Sociale (PAS) peut être mis en location.

Zones Prêt à taux 0 Bas-rhin

Zone A

Illkirch

Strasbourg

Oberhausbergen (à venir 07/24)

ZONE B1 Nouvelles communes éligibles (à partir du 26 Juillet 2024)

Voici les communes qui intègrent à présent la zone B1 :

Barr, Benfeld, Breuschwickersheim, Dingsheim, Drusenheim, Duppigheim, Ernolsheim sur Bruche, Erstein, Gambsheim, Griesheim sur Souffel, Hangenbieten, Herrlisheim, Hoerdt, Hurtigheim, Ittenheim, Kilstett, Molsheim, Mutzig, Pfulgriesheim, Rosheim, Schweighouse Sur Moder, Stutzheim-Offenheim, Truchtersheim, Wasselonne, Weyersheim.

Voici toutes celles de la zone B1 :

Achenheim,

Barr (07/24),

Benfeld (07/24),

Bernolsheim,

Bischheim,

Bischwiller (depuis 10/23),

Breuschwickersheim (07/24)

Brumath,

Dingsheim (07/24),

Drusenheim (07/24),

Duppigheim (07/24),

Eckbolsheim,

Entzheim,

Ernolsheim sur bruche (07/24),

Erstein (07/24),

Eschau,

Fegersheim,

Gambsheim (07/24),

Geispolsheim,

Griesheim-surSouffel (07/24),

Haguenau (depuis 10/23),

Hangenbieten (07/24),

Herrlisheim (07/24),

Hoenheim,

Hoerdt (07/24)

Holtzheim,

Hurtigheim (07/24),

Ittenheim (07/24),

Kilstett (07/24),

Krautwiller,

Lampertheim,

Lingolsheim,

Lipsheim,

Mittelhausbergen,

Molsheim (07/24),

Mundolsheim,

Mutzig (07/24),

Niederhausbergen,

Obernai,

Oberschaeffolsheim,

Ostwald,

Pfulgriesheim (07/24),

Plobsheim,

Reichstett,

Rosheim (07/24),

Saverne (depuis 10/23),

Schiltigheim,

Schweighouse sur moder (07/24),

Souffelweyersheim,

Stutzheim-Offenheim (07/24),

Truchtersheim (07/24),

Vendenheim,

Wahlenheim,

La Wantzenau,

Wasselonne (07/24),

Weyersheim (07/24),

Wolfisheim.

ZONE B2

Altorf,

Avolsheim,

Baldenheim,

Bernardswiller,

Bilwisheim,

Bischoffsheim,

Blaesheim,

Boersch,

Châtenois,

Dachstein,

Dahlenheim,

Dieffenthal,

Dinsheim sur Bruche,

Donnenheim,

Dorlisheim,

Duttlenheim,

Ebersheim,

Ebersmunster,

Eckwersheim,

Ergersheim,

Gertwiller,

Grendelbruch,

Gresswiller,

Griesheim près molsheim,

Innenheim,

Kaltenhouse,

Kintzheim,

Kirchheim,

Krautergersheim,

Kriegsheim,

Marckolsheim,

Marlenheim,

Meistratzheim,

Mittelschaeffolsheim,

Mollkirch,

Mommenheim,

Mussig,

Muttersholz,

Niedernai,

Oberhoffen sur moder,

Odratzheim,

Offendorf,

Ohlungen,

Olwisheim,

Orschwiller,

Ottrott,

Rosenwiller,

Rottelsheim,

Saint-Nabor,

Scharrachbergheim-Irmstett,

Irmstett,

Schwerwiller,

Sélestat,

Seltz,

Siltzheim,

Soultz les bains,

La Vancelle,

Wangen,

Wissembourg,

Altenstadt,

Wolxheim.

ZONE C :

Toutes les autres communes non citées ci-dessus.

Rehaussement des plafonds du prêt à taux zéro (en 2024)

-

De 17% à 42% selon les zones et les tranches de revenus (les plafonds étaient inchangés depuis 2016)

-

Augmentation à 50% (contre 40% actuellement) de la quotité financée, pour les emprunteurs les plus modestes (tranche 1)

-

Création d’une 4e tranche de revenus

-

Ajustement des durées de périodes de différé et d’amortissement.

| Nb de personnes dans le foyer | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 32 % | 15 % | 17 % | 19 % |

| 2 | 42 % | 23 % | 25 % | 27 % |

| 3 | 40 % | 22 % | 24 % | 26 % |

| 4 | 39 % | 21 % | 23 % | 25 % |

| 5 | 38 % | 20 % | 22 % | 24 % |

| 6 | 38 % | 19 % | 21 % | 23 % |

| 7 | 37 % | 19 % | 21 % | 23 % |

| 8 et plus | 37 % | 19 % | 20 % | 22 % |

| Moyenne | 38 % | 20 % | 21 % | 24 % |

Plafond d'opération pour le prêt à taux zéro :

Le montant du prêt à taux zéro ne pourra jamais dépasser 50 % de ce plafond, qui dépend de la zone géographique où se situe le logement.

Par exemple, en zone A, il ne sera pas possible d'avoir un prêt à taux zéro de plus de 180 000 €, si le foyer est composé de 5 personnes et +.

| Nb de personnes au foyer | ZONE A | ZONE B1 | ZONE B2 | ZONE C |

|---|---|---|---|---|

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 225 000 € | 202 500 € | 165 000 € | 150 000 € |

| 3 | 270 000 € | 243 000 € | 198 000 € | 180 000 € |

| 4 | 315 000 € | 283 500 € | 231 000 € | 210 000 € |

| 5 et + | 360 000 € | 324 000 € | 264 000 € | 240 000 € |

Evolution du plafond d'opération en 2024, par rapport à 2016 / 2023

| Nb de personnes au foyer | ZONE A | ZONE B1 | ZONE B2 | ZONE C |

|---|---|---|---|---|

| 1 | 0 % | 0 % | 0 % | 0 % |

| 2 | 7 % | 7 % | 7 % | 7 % |

| 3 | 6 % | 6 % | 6 % | 6 % |

| 4 | 5 % | 5 % | 5 % | 5 % |

| 5 et + | 4 % | 4 % | 4 % | 4 % |

Quotité de financement prêt à taux zéro

| ZONES | NEUF COLLECTIF | NEUF (PSLA, BRS, zone ANRU) INDIVIDUEL ou COLLECTIF | NEUF INDIVIDUEL | ANCIEN + TRAVAUX | HLM (pas de condition de travaux) |

|---|---|---|---|---|---|

| A et B1 | 50 % sur la tranche 1 | 50 % sur la tranche 1 | 30 % sur la tranche 1 | non éligible | 20 % |

| 40 % sur la tranche 2 et 3 | 40 % sur la tranche 2 et 3 | 20 % sur la tranche 2 et 3 | non éligible | 20 % | |

| 20 % sur la tranche 4 | 20 % sur la tranche 4 | 10 % sur la tranche 4 | non éligible | 20 % | |

| B2 et C | 50 % sur la tranche 1 | 50 % sur la tranche 1 | 30 % sur la tranche 1 | 50 % sur la tranche 1 | 20 % |

| 40 % sur la tranche 2 et 3 | 40 % sur la tranche 2 et 3 | 20 % sur la tranche 2 et 3 | 40 % sur la tranche 2 et 3 | 20 % | |

| 20 % sur la tranche 4 | 20 % sur la tranche 4 | 10 % sur la tranche 4 | 20 % sur la tranche 4 | 20 % |

Prêt à taux 0 % montant maximum possible

| Nb de personnes au foyer | ZONE A | ZONE B1 | ZONE B2 | ZONE C |

|---|---|---|---|---|

| 1 | 75 000 € | 67 500 € | 55 000 | 50 000 € |

| 2 | 112 500 € | 101 250 € | 82 500 € | 75 000 € |

| 3 | 135 000 € | 121 500 € | 99 000 € | 90 000 € |

| 4 | 157 500 € | 141 750 € | 115 500 € | 105 000 € |

| 5 et + | 180 000 € | 162 000 € | 132 000 € | 120 000 € |

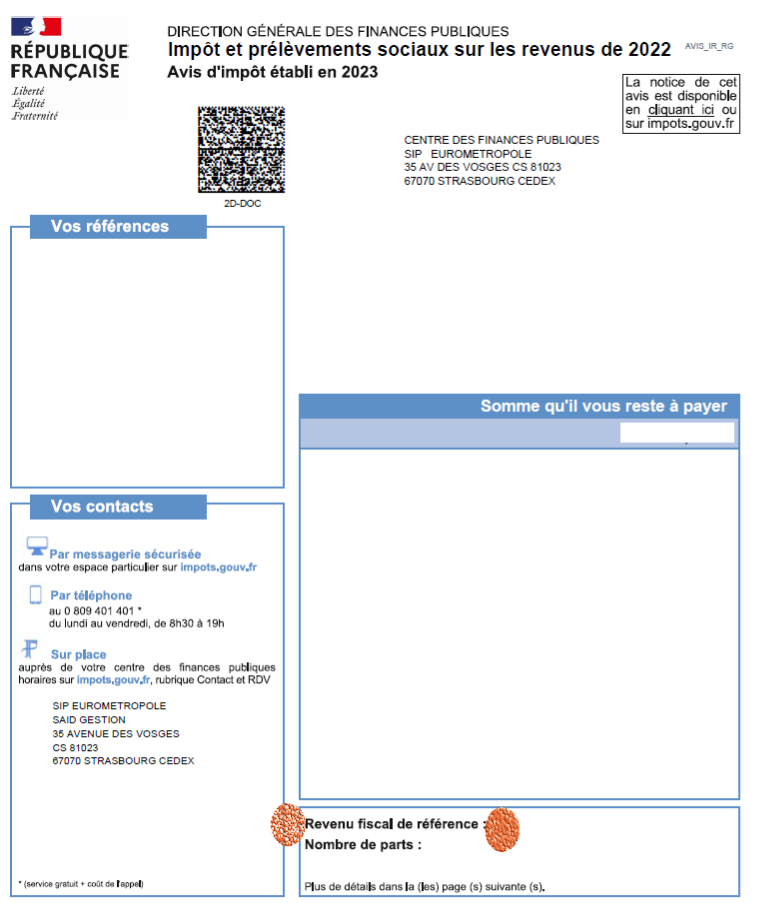

Rappel : Pour simuler vos possibilités de prêt à taux zéro, c'est votre revenu fiscal de référence N-2 qui sera retenu (voir photo ci-dessous).

En 2026, il faudra prendre votre Avis d'imposition 2025.

Tranches de revenus 2025 (pour 1 personne)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 25 000 € | < = 21 500 € | < = 18 000 € | < = 15 000 € | 100 | 10 ans | 15 ans | |

| 2 | < = 31 000 € | < = 26 000 € | < = 22 500 € | < = 19 500 € | 100 | 8 ans | 12 ans | |

| 3 | < = 37 000 € | < = 30 000 € | < = 27 000 € | < = 24 000 € | 100 | 2 ans | 13 ans | |

| 4 | < = 49 000 € | < = 34 500 € | < = 31 500 € | < = 28 500 € | 0 | 10 ans |

Tranches de revenus 2025 (pour 2 personnes)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 37 500 € | < = 32 250 € | < = 27 000 € | < = 22 500 € | 100 | 10 ans | 15 ans | |

| 2 | < = 46 500 € | < = 39 000 € | < =33 750 € | < = 29 250 € | 100 | 8 ans | 12 ans | |

| 3 | < = 55 500 € | < = 45 000 € | < = 40 500 € | <= 36 000 € | 100 | 2 ans | 13 ans | |

| 4 | < = 73 500 € | < = 51 750 € | < = 47 250 € | < = 42 750 € | 0 | 10 ans |

Tranches de revenus 2025 (pour 3 personnes)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 45 000 € | < = 38 700 € | < = 32 400 € | < = 27 000 € | 100 | 10 ans | 15 ans | |

| 2 | < = 55 800 € | < = 46 800 € | < = 40 500 € | < = 35 100 € | 100 | 8 ans | 12 ans | |

| 3 | < = 66 600 € | < = 54 000 € | < = 48 600 € | < = 43 200 € | 100 | 2 ans | 13 ans | |

| 4 | < = 88 200 € | < = 62 100 € | <= 56 700 € | < = 51 300 € | 0 | 10 ans |

Tranches de revenus 2025 (pour 4 personnes)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 52 500 € | < = 45 150 € | < = 37 800 € | < = 31 500 € | 100 | 10 ans | 15 ans | |

| 2 | < = 65 100 € | < = 54 600 € | < = 47 250 € | < = 40 950 € | 100 | 8 ans | 12 ans | |

| 3 | < = 77 700 € | < = 63 000 € | < = 56 700 € | < = 50 400 € | 100 | 2 ans | 13 ans | |

| 4 | < = 102 900 € | < = 72 450 € | < = 66 150 € | < = 59 850 € | 0 | 10 ans |

Tranches de revenus 2025 (pour 5 personnes)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 60 000 € | < = 51 600 € | < = 43 200 € | < = 36 000 € | 100 | 10 ans | 15 ans | |

| 2 | < = 74 400 € | < = 62 400 € | < = 54 500 € | < = 46 800 € | 100 | 8 ans | 12 ans | |

| 3 | < = 88 800 € | < = 72 000 € | < = 64 800 € | < = 57 600 € | 100 | 2 ans | 13 ans | |

| 4 | < = 117 600 € | < = 82 800 € | < = 75 600 € | < = 68 400 € | 0 | 10 ans |

Tranches de revenus 2025 (pour 6 personnes)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 67 500 € | < = 58 050 € | < = 48 600 € | < = 40 500 € | 100 | 10 ans | 15 ans | |

| 2 | < = 83 700 € | < = 70 200 € | < = 60 750 € | < = 52 650 € | 100 | 8 ans | 12 ans | |

| 3 | < = 99 900 € | < = 81 000 € | < = 72 900 € | < = 64 800 € | 100 | 2 ans | 13 ans | |

| 4 | < = 132 300 € | < = 93 150 € | < = 85 050 € | < = 76 950 € | 0 | 10 ans |

Tranches de revenus 2025 (pour 7 personnes)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 75 000 € | < = 64 500 € | < = 54 000 € | < = 45 000 € | 100 | 10 ans | 15 ans | |

| 2 | < = 93 000 € | < = 78 000 € | < = 67 500 € | < = 58 500 € | 100 | 8 ans | 12 ans | |

| 3 | < = 111 000 € | < = 90 000 € | < = 81 000 € | < = 72 000 € | 100 | 2 ans | 13 ans | |

| 4 | < = 147 000 € | < = 103 500 € | < = 94 500 € | < = 85 500 € | 0 | 10 ans |

Tranches de revenus 2025 (pour 8 personnes)

| TRANCHE | ZONE A | ZONE B1 | ZONE B2 | ZONE C | Capital différé | Durée de la période 1 | Durée de la période 2 | |

|---|---|---|---|---|---|---|---|---|

| 1 | < = 82 500 € | < = 70 950 € | < = 59 400 € | < = 49 500 € | 100 | 10 ans | 15 ans | |

| 2 | < = 102 300 € | < = 85 800 € | < = 74 250 € | < = 64 350 € | 100 | 8 ans | 12 ans | |

| 3 | < = 122 100 € | < = 99 000 € | < = 89 100 € | < = 79 200 € | 100 | 2 ans | 13 ans | |

| 4 | < = 161 700 € | < = 113 850 € | < = 103 950 € | < = 94 050 € | 0 | 10 ans |

Conditions de remboursement

| Profil de remboursement | Durée du DIFFERE | Durée de REMBOURSEMENT | Durée MAX | Remarques |

|---|---|---|---|---|

| Tranche 1 | 10 ans | 15 ans | 25 ans | Plus la période de différé est longue, meilleur sera l'impact du prêt à taux zéro sur les possibilités d'achat et le coût du crédit. |

| Tranche 2 | 8 ans | 12 ans | 20 ans | |

| Tranche 3 | 2 ans | 13 ans | 15 ans | |

| Tranche 4 (nouvelle tranche en 2024) | Pas de différé | 10 ans | 10 ans | l'impact du PTZ est faible sur la capacité d'achat (voir ci-dessous) |

Plafonnement du PTZ au regard des autres prêts :

Depuis 04/2024, le montant du prêt à taux zéro pourra être supérieur « du quart des autres prêts (= max 125% du montant des autres prêts pour la Tranche 1).

Cette mesure vise à ne pas pénaliser les ménages mobilisant de l’apport dans l’opération.

Pour les autres tranches, le prêt à taux zéro ne peut pas représenter plus de 100 % des autres prêts.

Impact prêt à taux zéro (exemples)

Nouvelle tranche pour le prêt à taux zéro depuis 2024 (la 4ème) : plus de foyers éligibles

Scénario : 33 % des revenus, nous retenons la tranche haute des revenus

| Nb de personnes dans le foyer | Gain estimé sur la capacité d'achat en zone A | Gain estimé sur la capacité d'achat en zone B1 |

|---|---|---|

| 1 personne | 6 000 € (1 500 € de mensualité) | 4 700 € (1 050 € de mensualité) |

| 2 personnes | 7 700 € (2 250 € de mensualité) | 6 700 € (1 580 € de mensualité) |

| 3 personnes | 9 000 € (2 700 € de mensualité) | 8 000 € (1 700 € de mensualité) |

| 4 personnes | 10 500 € (3 140 € de mensualité) | 9 500 € (2 200 € de mensualité) |

Baisse du taux, grâce au prêt à taux zéro ?

Exemple d'impact sur le taux de départ, grâce à la présence du prêt à taux 0% (si vous empruntez sur 25 ans, avec un taux de prêt principal de 4.10 %).

| Nb de personnes dans le foyer | Tranche de revenus N° 1 | Tranche de revenus N° 2 | Tranche de revenus N° 3 | Tranche de revenus N° 4 |

|---|---|---|---|---|

| 1 personne | -2.52 % | - 1.50 % | - 0.87 % | - 0.25 % |

| 2 personnes | -2.52 % | - 1.50 % | - 0.87 % | - 0.25 % |

| 3 personnes | -2.52 % | - 1.50 % | - 0.87 % | - 0.25 % |

| 4 personnes | -2.52 % | - 1.50 % | - 0.87 % | - 0.25 % |

| 5 personnes | -2.52 % | - 1.50 % | - 0.87 % | - 0.25 % |