Le prêt à taux zéro 2024 se révèle particulièrement intéressant pour la tranche N°1 des revenus !

Ce sont les foyers dont les revenus (revenu fiscal de référence 2023 sur les revenus perçus en 2022) sont inférieurs ou égaux aux montants indiqués ci-dessous :

PTZ 2024 : tranche 1 des revenus

| Nb de personnes au foyer | Communes en Zone A | Communes en Zone B1 | Communes en Zone B2 | Communes en Zone C |

|---|---|---|---|---|

| 1 | 25 000 € | 21 500 € | 18 000 € | 15 000 € |

| 2 | 37 500 € | 32 250 € | 27 000 € | 22 500 € |

| 3 | 45 000 € | 38 700 € | 32 400 € | 27 000 € |

| 4 | 52 500 € | 45 150 € | 37 800 € | 31 500 € |

| 5 | 60 000 € | 51 600 € | 43 200 € | 36 000 € |

| 6 | 67 500 € | 58 050 € | 48 600 € | 40 500 € |

| 7 | 75 000 € | 64 500 € | 54 000 € | 45 000 € |

| 8 | 82 500 € | 70 950 € | 59 400 € | 49 500 € |

En 2024, le prêt à taux zéro tient compte des revenus perçus en 2022 (revenu fiscal de référence visible sur la 1ère page de votre avis d'imposition 2023), on revient sur ce point un peu plus bas !

Or, beaucoup de jeunes ménages, primo-accédants ou en début de carrière, ont parfois déclaré nettement moins au cours de l'année 2022.

Ils peuvent donc être éligibles à cette tranche de prêt à taux zéro, la plus favorable et dont l'impact financier est important.

Certains pourraient avoir le mauvais réflexe de retarder leur projet et d'attendre que les taux baissent, pour obtenir plus d'enveloppe de prêt.

J'ai fait les calculs pour vous ci-dessous : cela peut être un très mauvais choix !

En effet, début 2025, nous devrons tenir compte, non plus des revenus perçus en 2022, mais de ceux perçus en 2023.

Si vos revenus ont augmenté (par exemple, si vous n'aviez pas travaillé une année complète en 2022), le risque de passer dans la tranche 2 (ou les autres) est présent.

Vous perdriez alors immédiatement du pouvoir d'achat.

Cette perte ne pourrait alors être compensée que par une chute importante du taux de votre prêt principal.

Dans notre exemple ci-dessous, pour compenser cette perte (liée au passage de la tranche 1 à la tranche 2), vous devriez alors attendre que le taux de votre prêt principal passe de 4.10 % à 2.70 %.

Exemple avec un prêt remboursable sur 25 ans :

FOYER ELIGIBLE A LA 1ERE TRANCHE DES REVENUS EN 2024

FOYER QUI DECALE SON PROJET ET QUI PASSERAIT DANS LA TRANCHE N°2 EN 2025

| Nb de personnes au foyer | Mensualité | Taux du prêt principal (Mars 2024) | Enveloppe de prêt possible, grâce à l'impact du prêt à taux zéro (et sans tenir compte de votre apport) | Enveloppe de prêt possible, en tenant compte d'un prêt à taux zéro moins favorable (sans tenir compte de votre apport) | Perte de budget | Taux du prêt principal alors nécessaire pour compenser cette perte | |

|---|---|---|---|---|---|---|---|

| 1 | 567 € | 4.10 % | 140 284 € | 124 879 € | - 15 405 € | 2.70 % | |

| 2 | 850 € | 4.10 % | 210 451 € | 187 319 € | - 23 131 € | 2.70 % | |

| 3 | 1020 € | 4.10 % | 252 275 € | 224 783 € | - 27 492 € | 2.70 % | |

| 4 | 1 190 € | 4.10 % | 294 631 € | 262 247 € | - 32 384 € | 2.70 % | |

| 5 | 1 360 € | 4.10 % | 336 721 € | 299 711 € | - 37 010 € | 2.70 % |

A partir de quel seuil démarre la tranche N°2 des revenus ?

| Nb de personnes au foyer | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 31 000 € | 26 000 € | 22 500 € | 19 500 € |

| 2 | 46 500 € | 39 000 € | 33 750 € | 29 250 € |

| 3 | 55 800 € | 46 800 € | 40 500 € | 35 100 € |

| 4 | 65 100 € | 54 600 € | 47 250 € | 40 950 € |

| 5 | 74 400 € | 62 400 € | 54 500 € | 46 800 € |

| 6 | 83 700 € | 70 200 € | 60 750 € | 52 650 € |

| 7 | 93 000 € | 78 000 € | 67 500 € | 58 500 € |

| 8 | 102 300 € | 85 800 € | 74 250 € | 64 350 € |

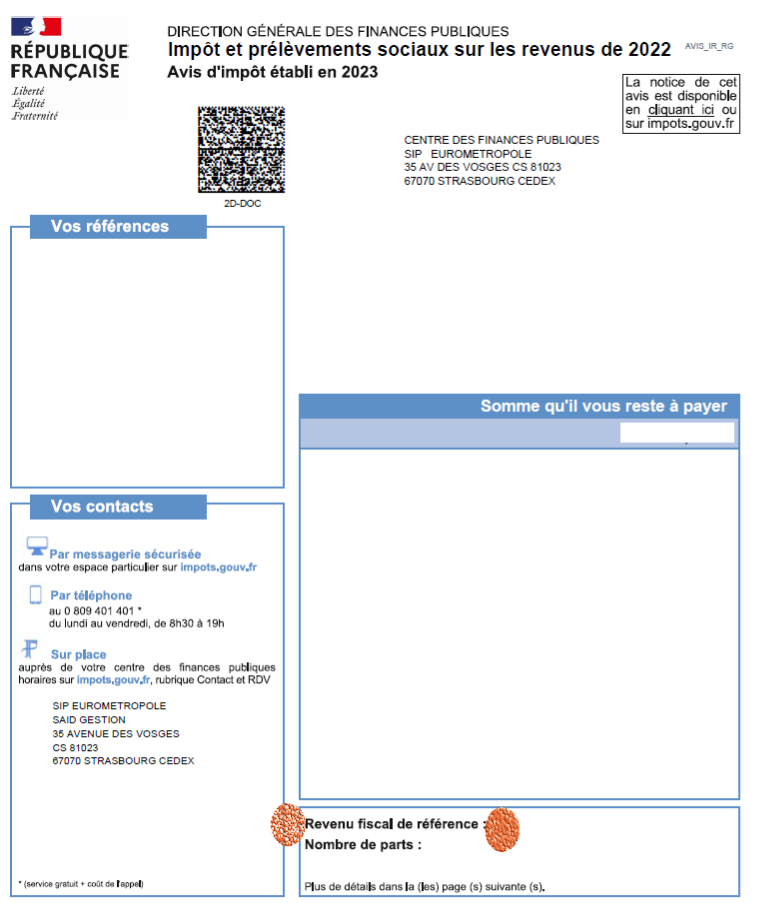

Où trouver mon revenu fiscal de référence ?

Voici où trouver votre revenu fiscal de référence pour la mise en place d'un prêt à taux zéro en 2024 :

Ajouter un commentaire

Commentaires